一、通膨壓力壟罩,旺季需求減緩

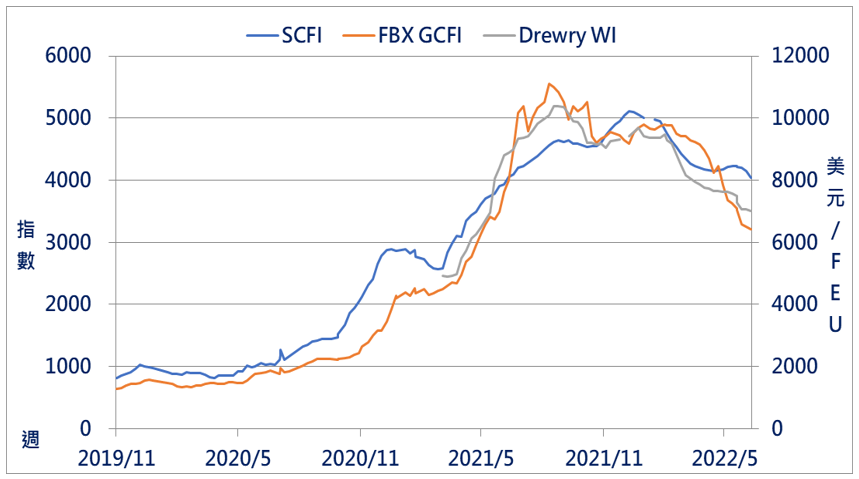

2021年2月,因農曆年旺季後為傳統淡季,亞洲廠商停工,貨櫃托運需求下降(圖1),上海集裝箱貨櫃指數下修至2571點。不過,3月後受到市場需求回溫,美國拉貨需求延續的影響,運價開始反彈。加上2021年3月23日長賜輪事件造成蘇伊士運河壅塞,後續延誤船隻與貨櫃須待時間消化,運價再度急攀,結至5月7日來到3095點。

儘管航商投入全數船隻,並積極租船投入市場,但因疫情影響,各港口仍不時出現缺艙、缺工、甚至缺船現象,加上歐美地區零售困存水位處於低檔低,補貨需求延續至2020上半年,故運價持續攀升。2021年綜合指數累計漲幅達11%。

歐美需求端減弱,貨櫃運價彈不起來。上海航交所SCFI運價指數15日最新報價連五跌,下跌69.17點至4,074.7點,跌幅擴大為1.67%。主要航線運價全數走跌,其中遠東到美西航線跌幅最深,下跌3.27%至6,883美元,一舉跌破7,000美元大關。

市場解讀,歐美深受通膨所苦,美國6月通膨率飆高至9.1%,歐元區今年通膨估將達7.6%,致使消費力道下滑,即使是民生必需品也有減量、減價的現象。今年第三季旺季行情,在貨量變少下可能削弱運價。

圖一、三大貨櫃海運機構運價指數趨勢(2019-2022)

資料來源:上海航運交易所、華南投顧整理

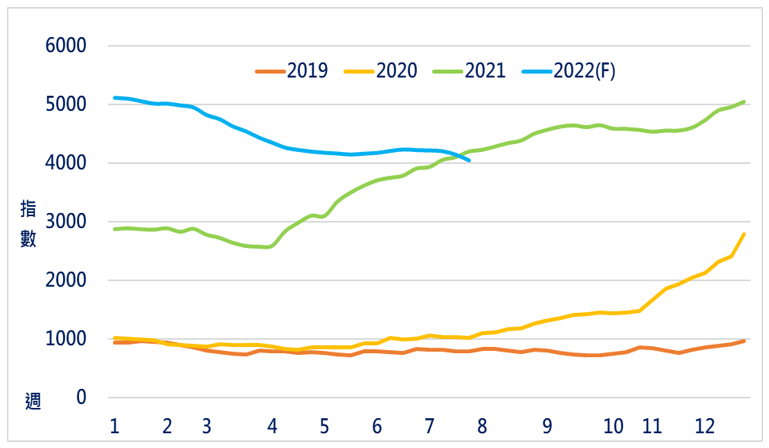

觀察SCFI過去季節性波動,每年運價於7、8月進入小旺季,9月、10達到運價與運量的最高峰,並於10月中下旬進入旺季尾聲(圖2)。隔年2月為春節小旺季,隨後貨櫃海運市場進入淡季。觀察2022年SCFI的表現,運價在進入7月份後呈現旺季不旺的走勢,顯現全球需求在高通膨的壓力,以及去庫存的壓力之下,呈現疲態。

圖二、上海集裝箱運價指數歷年趨勢(2019-2022)

資料來源:上海航運交易所、華南投顧整理

二、油價持強,高低硫油價差創高

2019年底陽明海運曾估算,以1.4萬箱貨櫃船新一代節能船為例,每日用油120噸,一年平均航行290天,一年用油量4.48萬噸,如果安裝脫硫器,花費約500萬美元,當價差拉高到300美元,一年多就可回本。受到全球油價居高不下的影響,高低硫油價差已超越陽明當初估算的300美元,代表脫硫器成本回收的時間比當初估計的一年多將來的更短。

另外,航商曾估算,萬箱級貨櫃船(中大型貨櫃船)安裝脫硫器需花費7到8百萬美元,船隻進塢時間約40天(約1個半月),以1.4萬箱船一年航行180天計,每日用油110噸,高、低硫油價差以200美元計算,一年價差396萬美元,扣除每年攤提160萬美元(折舊期為5年),單艘一年可省下236萬美元。

2022年3月船用低硫油每噸售價首次突破1000美元,與高硫油的價差最高曾突破700美元。7月初新加坡船用低硫油每噸1150美元,高硫油每噸563美元,價差高達587美元,已是疫情前約200美元的倍數。國內貨櫃船公司當中,船隻裝脫硫器比例最高的長榮可節省最多用油成本,其次是陽明與德翔海運。截至2021年12月初,長榮海運逾108艘裝有脫硫器;陽明海運自有船隻15艘,長租船隻29艘,共44艘裝有脫硫器。

圖三、高低硫燃油價格趨勢與價差

資料來源:Bloomberg、華南投顧整理

三、貨櫃海運供應鏈好轉,但仍脆弱

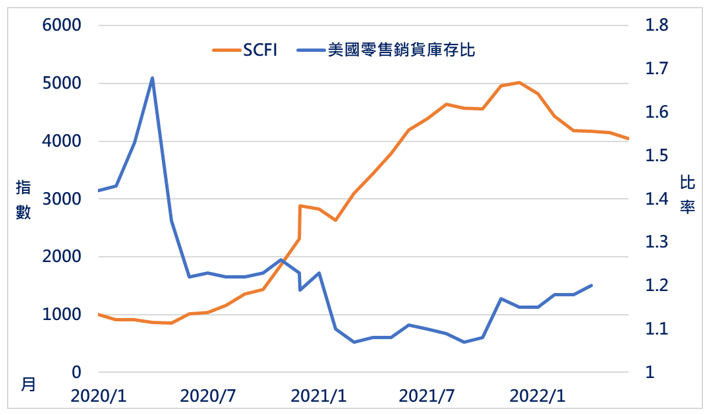

由於零售商運輸主要透過貨櫃海運系統,故庫存水位的高低間接影響美國市場貨運拉貨需求。觀察發現銷貨庫存比與SCFI兩者呈反向變動,並具2個月左右的領先性,可視為海運市場運價的領先指標。6月份零售銷貨庫存比回升至1.2,高於去年同期的1.08%,並在2021年上半年持續回溫,反映在貨櫃海運進入年後淡季的期間,美國零售商的庫存持續回補,遞延的貨櫃船業持續地將貨送抵美東、美西。

圖四、上海集裝箱指數與美國零售銷貨庫存比

資料來源:Bloomberg、華南投顧整理

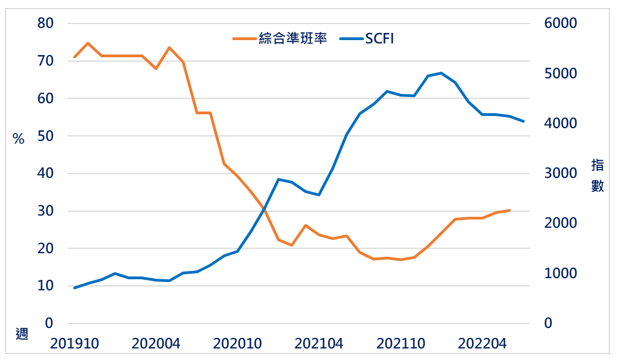

另外,上海航交所公告的貨櫃航運綜合準班率具有1個月左右的領先性(圖5),觀察6月份貨櫃準班率回升至30.2%,儘管持續好轉,但仍遠低於過往水準7成,並與2021年同期的23.34%相去不遠,反映無論是船班到港或者是船班上下貨的節奏在經過一年後的調適後,狀況並未大幅好轉。

圖五、上海集裝箱指數與綜合準班率

資料來源:上海航運交易所、華南投顧整理

根據船型不同,以變動成本(一般來說包含裝卸費、進貨船船費、中介商傭金等)來說,美西線每大箱成本價在1,200美元,美東線在1,900每元,依目前運價水位來說,美西、美東線運價約為成本價5倍左右。儘管該項成本還須加上半變動成本(含燃油費用、運河費用等)與固定成本(含房租、船租等),但我們仍可看出2022年在運價持續緩慢修正的過程中,貨櫃航商在營運依然有利可圖,獲利表現保持亮眼的表現。

免責聲明

本刊載之報告為華南投顧於特定日期之分析,已力求陳述內容之可靠性,純屬研究性質,僅作參考,使用者應明瞭內容之時效性,

審慎考量投資風險,並就投資結果自行負責。報告著作權屬華南投顧所有,禁止任何形式之抄襲、引用或轉載。